房产税计入哪个科目

的有关信息介绍如下:

1、企业会计准则:自2016年12月3日起(实际2016年整年都是了,2016年的年报在12月31日后)计入税金及附加科目,之前为管理费用科目

根据财政部关于印发《增值税会计处理规定》的通知

财会〔2016〕22号

全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

因此,房产税会计科目为,税金及附加科目。2016年12月3日发布的上述文件,自发布之日起实施。

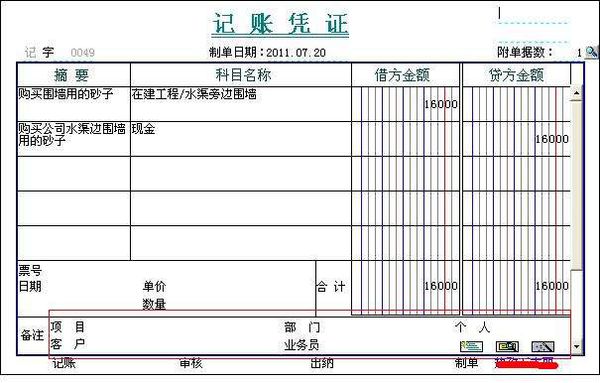

会计分录:

借:税金及附加

贷:应交税费-应交房产税

2、小企业会计准则

规定:

营业税金及附加,是指小企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等

第九十条 本准则自2013年1月1日起施行。财政部2004年发布的《小企业会计制度》(财会[2004]2号)同时废止。

3、综上,

自2016年起,所有企业的房产税均计入税金及附加科目,对方科目为应交税费

2016年以前,适用企业会计准则的企业,房产税计入管理费用;适用小企业会计准则的企业计入营业税金及附加科目。